- 共同研究における間接経費の改定について(お願い)(令和元年11月29日更新)

- 共同研究申込書(記入の際の注意事項付き)【押印不要】

- 共同研究契約書

- 民間機関等との共同研究取扱規程 こちらをご覧ください

共同研究

共同研究とは、民間企業等の研究者と本学の教員が、共通の課題について対等の場で研究を行う制度で、研究の受入れには、二つのタイプがあります。

タイプ1(共同型)

民間企業等の研究者と本学の教員が、共通の課題について、共同して行う研究で、基本的に本学を研究の場とするもの。

タイプ2(分担型)

民間企業等の研究者と本学の教員が、共通の課題について、分担して行う研究で、それぞれの場において行う研究。

| 用語の説明 | |

|---|---|

| 直接経費 | 同研究遂行のために特に必要となる謝金、旅費、消耗品費、設備購入費、光熱水料等の直接的な経費をいう。 |

| 間接経費 | 当該施設・設備の維持・管理に必要な経常的な経費をいう。 (令和2年3月31日以前に締結する契約:直接経費の10%に相当する額、令和2年4月1日以降に締結する契約:直接経費の20%に相当する額) |

| 研究料 | 共同研究員1人あたり6ヶ月につき200,000円(税抜)(タイプ1の場合) |

| 研究期間 | 研究開始日から3月31日までの単年度の契約と、複数年度にわたる契約ができます。 |

| 特許等の取扱い | 通常の場合、民間企業等と国(大学)との共有になります。また、その共有特許は、民間企業等が出願した時から 独占的に実施することが出来るような選択も可能です。 |

| 税制上の優遇措置 | 本学と企業の共同研究及び受託研究については「特別試験研究費税額控除制度」の対象となり、一定の条件を満たせば税制上の優遇措置を受けることが可能です。 制度の概要はこちら |

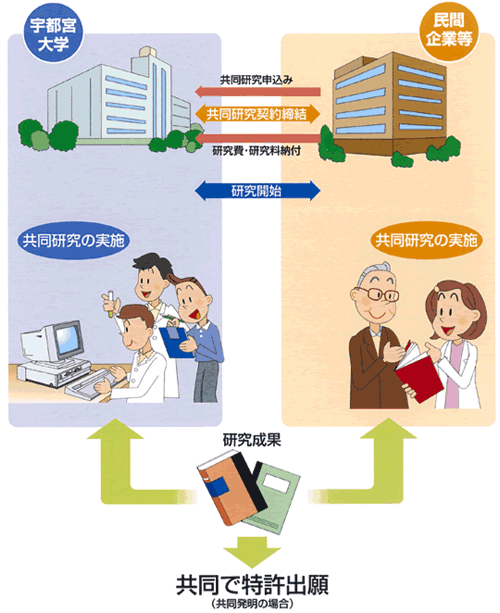

共同研究のながれ

タイプ1(共同型)

民間機関・官公庁等の研究者と大学の教員が、共通の課題について、共同して行う研究で、基本的に大学において行う研究です。

タイプ2(分担型)

民間機関・官公庁等の研究者と大学の教員が、共通の課題について、分担して行う研究で、それぞれの場において行う研究です。

知的財産権の取り扱い

(1)単独発明

- 大学の教職員による単独発明の場合は、大学の単独所有になります。なお、共同研究相手は10年間(必要に応じて更新可能)を超えない範囲内において独占実施が出来る契約締結が可能です。

- 企業等の従業員による単独発明の場合は、企業等の単独所有になります。

(2)共同発明

- 大学の教職員と企業等の従業員が共同で行った共同発明の場合は、大学と企業等との共有になります。持分は貢献度に応じて決定します。

なお、契約により出願時から独占的に実施することが出来るような選択も可能です。